A margem de contribuição é o que sobra de uma venda depois de subtrair os custos variáveis de a produzir e entregar. Diz quanto é que cada venda contribui, de facto, para cobrir os custos fixos e o lucro. A maioria das marcas acompanha uma versão dela. As mais afiadas acompanham três, CM1, CM2 e CM3, porque a terceira é o número que decide se a empresa escala com lucro ou se apenas escala o prejuízo.

O que é a margem de contribuição?

A margem de contribuição é a receita menos os custos variáveis ligados a essa receita. Custos variáveis são os que se movem com cada venda: o próprio produto, o envio, as fees de pagamento, o custo de adquirir o cliente. Custos fixos, como renda ou salários, ficam de fora.

Confunde-se facilmente com dois outros números. A margem bruta costuma parar no custo do produto. O lucro líquido é o que sobra depois de tudo, custos fixos incluídos. A margem de contribuição fica no meio, e responde a uma pergunta específica: mais uma venda dá dinheiro, ou custa dinheiro, ainda antes de os custos fixos entrarem na conta? Para uma marca que está a decidir se gasta mais em aquisição, é essa a pergunta que importa.

CM1, CM2 e CM3: o que significa cada camada

Acompanhar a margem de contribuição em três camadas mostra exatamente para onde vai o dinheiro entre a venda e o lucro. As definições variam ligeiramente de empresa para empresa, mas a estrutura comum é esta:

- CM1 = receita − COGS. A margem do produto em si, antes de tudo o resto. É o número mais limpo e o que parece mais saudável.

- CM2 = CM1 − custos variáveis de cumprimento. Subtrai envio, fulfillment, fees de pagamento e devoluções. É o que sobra depois de a encomenda ter sido mesmo entregue.

- CM3 = CM2 − custo de aquisição. Subtrai o investimento de marketing que custou ganhar o cliente (CAC). É o número que diz se o crescimento se paga a si próprio.

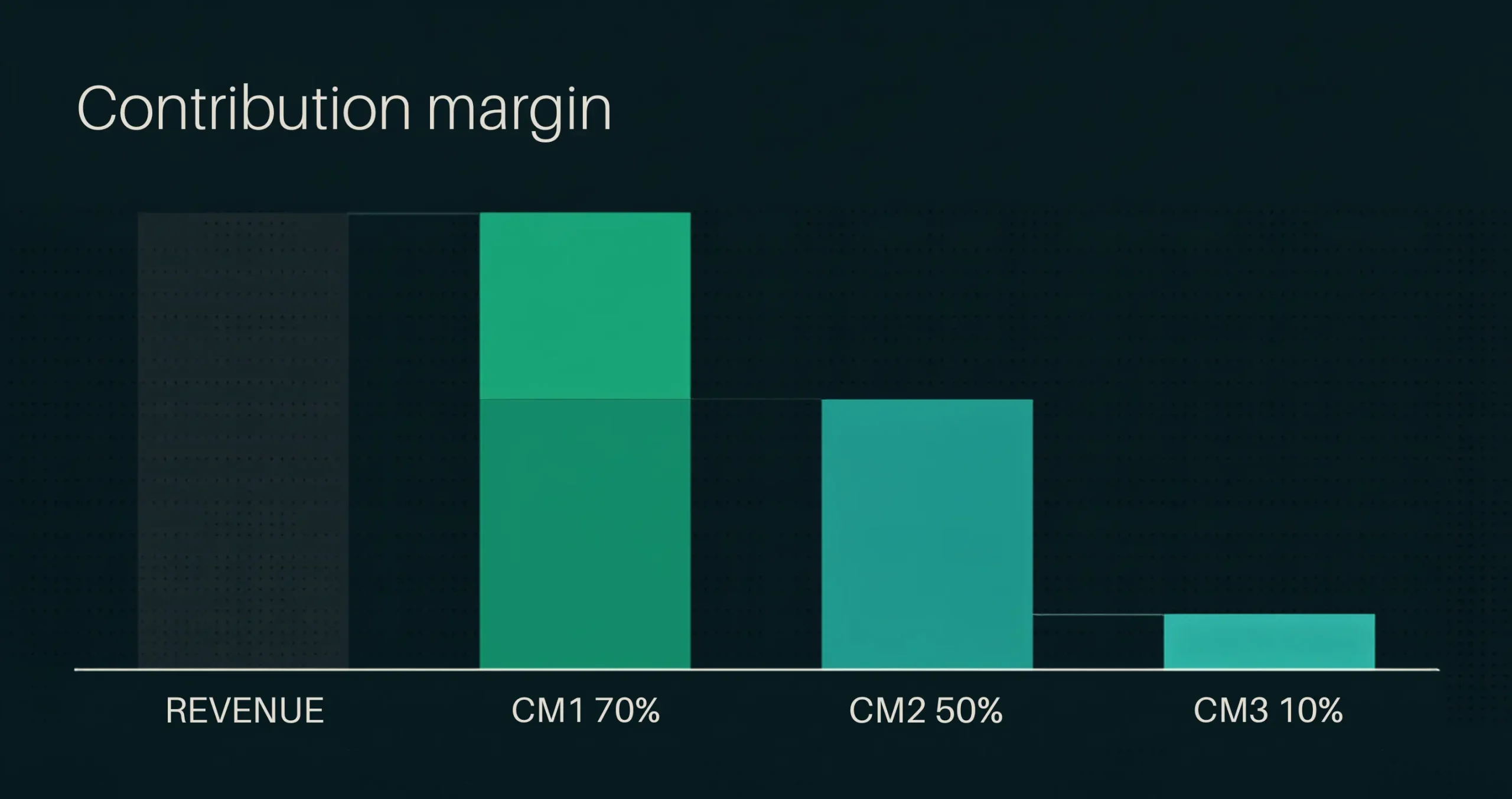

Um exemplo torna a queda óbvia. Um produto vendido a 50€:

| Camada | Cálculo | Resultado | Margem |

|---|---|---|---|

| Receita | — | 50€ | — |

| CM1 | 50€ − 15€ COGS | 35€ | 70% |

| CM2 | 35€ − 10€ envio, fees, devoluções | 25€ | 50% |

| CM3 | 25€ − 20€ aquisição (CAC) | 5€ | 10% |

O produto parece ótimo na CM1 (70%). Ainda parece saudável na CM2 (50%). Depois a aquisição leva quase tudo, e a CM3 fica nos 10%. Uma marca que só olha para a CM1 julga ter um negócio de 70% de margem. A realidade é um negócio de 10% depois de pagar para conseguir o cliente, e é nessa diferença que a maioria dos planos de crescimento falha em silêncio.

Porque é que a CM3 é o número que decide se a empresa pode escalar

Escalar significa gastar mais para adquirir mais clientes. Se a CM3 é positiva, cada cliente extra continua a contribuir depois do custo de o adquirir, por isso gastar mais faz sentido. Se a CM3 é negativa, cada cliente extra dá prejuízo, e escalar só torna o buraco maior, mais depressa.

É por isto que a CM1 e a CM2 podem enganar por si sós. Uma marca pode ter uma bela margem de produto e na mesma falir a crescer, porque o custo de aquisição que o crescimento exige come tudo. A CM3 é o teste honesto. É também o número que mais de perto acompanhamos quando uma marca decide se pode escalar um canal ou entrar num novo mercado, porque responde à única pergunta que importa ali: o crescimento paga-se a si próprio?

Como calcular a margem de contribuição

Pode fazer-se para um único produto, para um canal, ou para o negócio inteiro. Os passos são os mesmos:

- Começar com a receita do período ou da unidade.

- Subtrair o COGS para obter a CM1.

- Subtrair envio, fulfillment, fees de pagamento e devoluções para obter a CM2.

- Subtrair o custo de aquisição (investimento total de marketing a dividir pelos clientes adquiridos) para obter a CM3.

Duas coisas decidem o rigor do cálculo. Primeiro, contar as devoluções com honestidade, porque uma política de devoluções generosa baixa a CM2 em silêncio e as marcas esquecem-se de a incluir. Segundo, atribuir bem o custo de aquisição: um CAC misturado (blended) entre todos os canais esconde quais os canais que realmente se pagam. Para saber se um canal específico pode escalar, calcula-se a CM3 desse canal, não a do negócio inteiro.

Erros comuns das marcas com a margem de contribuição

O primeiro é gerir pela CM1 e assumir que o resto se resolve sozinho. Não se resolve. O objetivo das três camadas é precisamente que o número fique menos lisonjeiro e mais honesto à medida que se desce.

O segundo é deixar custos de fora da CM2, normalmente devoluções e fees de pagamento, o que faz a margem parecer melhor do que é. O terceiro é usar um único CAC blended para tudo, que mistura um canal lucrativo com um deficitário num número que não diz nada sobre nenhum dos dois. O quarto é tratar a margem de contribuição como um exercício de contabilidade em vez de uma ferramenta de decisão. A razão para a acompanhar é decidir onde gastar a seguir, não preencher um relatório.

Como a margem de contribuição se liga às decisões de crescimento

A margem de contribuição é onde a estratégia encontra a aritmética. Escalar um canal, subir preços, cortar um produto, ou entrar num novo mercado, tudo se resume ao que acontece à CM3 quando o fazes. É por isso que ela atravessa a forma como trabalhamos: no Klevie Growth Engine, o diagnóstico verifica se as unit economics sobrevivem ao crescimento antes de qualquer investimento escalar. E quando ajudamos empresas portuguesas a expandir para os EUA, a CM3 positiva é o sinal de que a entrada está a funcionar, porque um novo mercado com custos de aquisição altos é exatamente onde uma CM3 fraca se torna fatal.

Acompanhada em três camadas, com honestidade na CM2 e com o CAC atribuído por canal, a margem de contribuição deixa de ser um número numa folha de cálculo e passa a ser o teste que diz o que fazer a seguir.

Perguntas frequentes

O que é a margem de contribuição em termos simples?

É o que sobra de uma venda depois de subtrair os custos variáveis ligados a ela, como o custo do produto, o envio, as fees de pagamento e a aquisição. Mostra quanto é que cada venda contribui para os custos fixos e o lucro.

Qual é a diferença entre CM1, CM2 e CM3?

A CM1 é a receita menos o COGS. A CM2 é a CM1 menos os custos variáveis de cumprimento, como envio, fees e devoluções. A CM3 é a CM2 menos o custo de adquirir o cliente (CAC). A CM3 é a que mostra se o crescimento se paga a si próprio.

Porque é que a CM3 é importante para escalar?

Escalar significa gastar mais para adquirir mais clientes. Se a CM3 é positiva, cada cliente extra continua a contribuir depois do custo de aquisição, por isso escalar faz sentido. Se a CM3 é negativa, escalar multiplica o prejuízo.

Como se calcula a margem de contribuição?

Começa-se com a receita, subtrai-se o COGS para a CM1, subtraem-se envio, fulfillment, fees e devoluções para a CM2, e depois subtrai-se o custo de aquisição para a CM3. O mais útil é fazê-lo por produto ou por canal.

A margem de contribuição é o mesmo que a margem bruta?

Não. A margem bruta costuma parar no custo do produto. A margem de contribuição subtrai também os outros custos variáveis da venda, como o cumprimento e a aquisição, o que dá uma imagem mais verdadeira de se a venda dá dinheiro.

Sem a certeza de que as unit economics aguentam o crescimento?

É precisamente isso que o nosso diagnóstico verifica primeiro. Numa sessão de estratégia, vemos se a CM3 sobrevive ao escalar, antes de se gastar para descobrir.